Lập kế hoạch tài chính cá nhân dài hạn là một bước quan trọng giúp bạn quản lý tài chính hiệu quả và đạt được các mục tiêu tài chính trong tương lai. Dưới đây là mẫu lập kế hoạch tài chính dài hạn cho mọi gia đình, bạn có thể tham khảo và điều chỉnh tùy theo tình hình tài chính và mục tiêu cụ thể của gia đình mình.

Mẫu Lập Kế Hoạch Tài Chính Cá Nhân Dài Hạn

1. Đánh giá tình hình tài chính hiện tại

- Thu nhập hàng tháng:

- Lương, thu nhập từ công việc chính

- Thu nhập từ các công việc phụ, đầu tư

- Các khoản thu nhập khác (tiền cho thuê, trợ cấp, quà biếu, v.v.)

- Chi phí hàng tháng:

- Chi phí sinh hoạt (ăn uống, điện nước, đi lại, giáo dục, y tế…)

- Các khoản chi tiêu cố định (vay mượn, bảo hiểm…)

- Chi phí dự phòng, tiết kiệm khẩn cấp

- Tài sản hiện có:

- Tiền mặt, tài khoản ngân hàng

- Bất động sản, ô tô, đồ vật có giá trị

- Các khoản đầu tư (chứng khoán, trái phiếu, quỹ đầu tư)

- Nợ phải trả:

- Các khoản vay (vay ngân hàng, vay tiêu dùng)

- Nợ thẻ tín dụng

- Các khoản nợ khác

2. Xác định mục tiêu tài chính dài hạn

- Mục tiêu tài chính lớn (10 – 20 năm hoặc hơn):

- Mua nhà, mua xe

- Đầu tư cho con cái học đại học

- Dành dụm cho hưu trí

- Mở rộng kinh doanh, đầu tư vào các dự án dài hạn

- Mục tiêu tài chính ngắn hạn (3 – 5 năm):

- Xây dựng quỹ khẩn cấp

- Thanh toán nợ

- Mua sắm tài sản lớn (ví dụ: ô tô, nhà cửa…)

3. Lập kế hoạch tiết kiệm và đầu tư

- Xác định tỷ lệ tiết kiệm hàng tháng: Quyết định một tỷ lệ phần trăm thu nhập sẽ được tiết kiệm và đầu tư mỗi tháng (ví dụ: 20%, 30%).

- Xây dựng quỹ khẩn cấp: Đảm bảo có một khoản tiền dự phòng cho các tình huống khẩn cấp (thường là từ 3 đến 6 tháng chi phí sinh hoạt).

- Lựa chọn phương pháp đầu tư:

- Đầu tư vào chứng khoán, quỹ đầu tư

- Đầu tư vào bất động sản

- Đầu tư vào các quỹ hưu trí hoặc các sản phẩm tài chính dài hạn khác

- Xây dựng chiến lược phân bổ tài sản: Cân đối giữa các loại hình đầu tư (cổ phiếu, trái phiếu, bất động sản, tiền mặt).

4. Lập kế hoạch giảm nợ và quản lý chi phí

- Đánh giá các khoản nợ: Xác định các khoản nợ cần trả gấp và các khoản nợ dài hạn.

- Lập kế hoạch trả nợ: Đặt ra kế hoạch trả nợ từng bước, ưu tiên trả những khoản có lãi suất cao trước.

- Cắt giảm chi tiêu không cần thiết: Tìm cách giảm chi phí hàng tháng, chẳng hạn như ăn uống ngoài, giải trí, mua sắm không cần thiết.

5. Đánh giá và điều chỉnh định kỳ

- Theo dõi kế hoạch tài chính hàng tháng: Đánh giá thu nhập, chi tiêu và tình hình tiết kiệm.

- Điều chỉnh kế hoạch khi cần thiết: Khi thu nhập tăng hoặc giảm, chi tiêu thay đổi hoặc khi đạt được một số mục tiêu nhất định, bạn cần xem xét điều chỉnh kế hoạch tài chính.

6. Tư vấn và hỗ trợ

- Tìm kiếm lời khuyên chuyên gia tài chính: Nếu cần, bạn có thể tham khảo ý kiến của một chuyên gia tài chính để xây dựng kế hoạch phù hợp và tối ưu hóa các khoản đầu tư.

7. Các công cụ hỗ trợ quản lý tài chính

- Ứng dụng quản lý chi tiêu: Sử dụng các ứng dụng tài chính để theo dõi thu chi hàng ngày, chẳng hạn như Mint, YNAB (You Need A Budget), hay các ứng dụng ngân hàng.

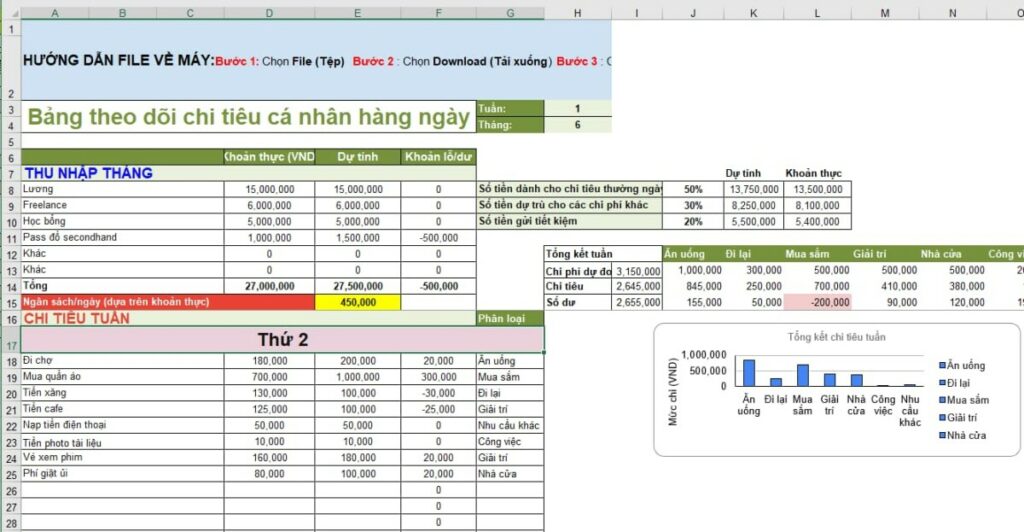

- Bảng tính Excel hoặc Google Sheets: Tạo bảng tính để theo dõi các khoản thu nhập, chi tiêu và tiết kiệm hàng tháng.

Kế hoạch tài chính cá nhân dài hạn không chỉ giúp bạn có được sự ổn định tài chính mà còn tạo nền tảng vững chắc cho tương lai gia đình. Mỗi gia đình sẽ có mục tiêu và tình hình tài chính riêng, vì vậy bạn cần điều chỉnh kế hoạch sao cho phù hợp với thực tế của mình.

Hy vọng mẫu kế hoạch này sẽ giúp bạn xây dựng một lộ trình tài chính hiệu quả!

ÐĂNG KÝ VAY NHANH

500,000++ người vay thành côngFiny không thu bất kỳ khoản tiền nào trước khi giải ngân